Während die globalen Wirtschaftsaussichten weiterhin unsicher und eng mit der Inflationsentwicklung und den geldpolitischen Entscheidungen der Zentralbanken verknüpft sind, haben sich die Aussichten für den Agrarrohstoffmarkt speziell nach den jüngsten Entwicklungen eingetrübt.

Neben der offenen Frage, wie es nach dem gestoppten Getreideabkommen zwischen Russland und der Ukraine weitergeht, könnten hohe Produktionskosten und zunehmende klimatische Risiken die weltweite landwirtschaftliche Produktion in den kommenden Monaten weiter belasten, analysiert der Kreditversicherer Coface.

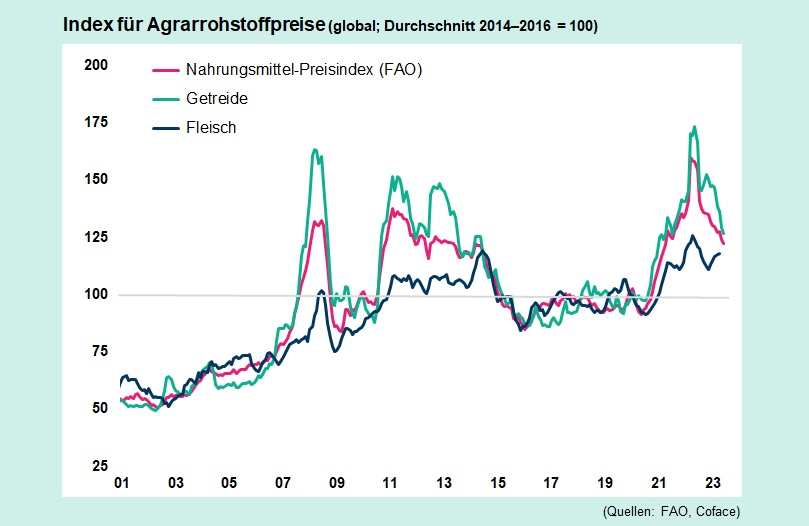

Obwohl die Lebensmittelpreise laut FAO-Index seit Mitte 2022 gesunken sind, bleiben sie im historischen Vergleich hoch. „Mehrere Länder, allen voran Indien, haben bereits Anfang des Jahres angekündigt, dass sie auch in der zweiten Jahreshälfte 2023 die Beschränkungen für Lebensmittelexporte aufrechterhalten werden. Sie hatten diese als Reaktion auf die hohen Preise vor fast einem Jahr eingeführt.

Solche Maßnahmen werden den internationalen Handel in einer Zeit, in der die globalen Getreidevorräte regional stark konzentriert sind, weiter einschränken“, sagt Coface-Branchenspezialist Simon Lacoume. So verfügt allein China derzeit über 50% der weltweiten Weizenvorräte, was einem Anteil von 18% des globalen Konsums von Weizen entspricht.

Neben China behalten auch die großen globalen Exporteure von Weizen wie Brasilien, Russland oder Frankreich einen erheblichen Teil ihrer Produktion für die eigenen Lagerbestände. Der Bestand der Ukraine ist hingegen relativ gering im Vergleich zum Konsum, da das Land bis dato fast die ganze Produktion direkt konsumiert oder exportiert. Insgesamt zeigt sich in den letzten zehn Jahren ein Trend zum Halten höherer Weizenvorräte, der seinen Höhepunkt im Jahr 2019 fand. Seit Beginn der Corona-Pandemie sind die Vorräte etwas zurückgegangen.

Index für Agrarrohstoffpreise / © Coface Deutschland

Agrarrohstoffe bleiben im Zentrum des geopolitischen „Spiels“

Dass die Versorgung mit Agrarrohstoffen auch als militärisches Mittel eingesetzt werden kann, zeigt derzeit die Militärstrategie von Wladimir Putin in der Ukraine. Russland kontrolliert durch seine besetzten Gebiete in der Ostukraine den Zugang zum Schwarzen Meer und damit auch die Verschiffung der großen Getreideexporte aus der Ukraine.

Zwar hatten sich Russland und die Ukraine mit Hilfe der Türkei und der Vereinten Nationen im Juli 2022 auf die Schaffung eines Seekorridors und ein Getreideabkommen geeinigt – dieses wurde jedoch nach Ablauf der jüngsten Frist am 17. Juli bislang nicht verlängert. Das erhöht den Druck auf die globalen Getreidelieferketten dauerhaft.

Darüber hinaus wird die steigende Anzahl klimatischer und meteorologischer Anomalien die Volatilität der Agrarrohstoffpreise befeuern. In der nördlichen Hemisphäre werden die derzeitigen frühen Perioden intensiver Hitze und das erhebliche Wasserdefizit die Getreideerträge – zum Beispiel von Weizen und Mais – bis zum Ende des Jahres beeinträchtigen.

Darüber hinaus wird das Auftreten eines El-Niño-Ereignisses ab dem dritten Quartal 2023 erwartet und damit die bestehenden Spannungen noch verschärfen. El-Niño ist gleichbedeutend mit wärmerem und trockenerem Wetter im Indopazifik und wird die grundlegenden Auswirkungen des Klimawandels noch verstärken. Konkret wird die Produktion mehrerer Agrarrohstoffe wie Zucker, Palmöl oder Getreide ab Ende 2023 betroffen sein.

Vor diesem Hintergrund sind die Preise für Rohstoffe wie Zucker, Weizen, Mais und Kakao bereits im Begriff zu steigen. Besonders Zucker ist ein guter Indikator für künftige Trends, da er alle aktuellen Risiken in sich vereint. „Zucker unterliegt derzeit, ähnlich wie Weizen, Ausfuhrbeschränkungen seitens der großen Produzenten.

Zudem wird er für die Herstellung von Bioethanol gebraucht, welches beispielsweise als Ersatzstoff für die Benzinherstellung genutzt wird. Es ist immer dann gefragt, wenn der Rohölpreis ansteigt, so wie in diesem Sommer. Damit steigt auch die Nachfrage nach Zucker. Darüber hinaus erhöhen die Wettervorhersagen die Unsicherheit über die Produktionsmengen der weltweit größten Zuckererzeuger Brasilien, Indien und Europa im Jahr 2023“, erklärt Simon Lacoume.

Quelle / Fotos: coface.com

Ähnliche Beiträge:

Totale Asset-Inflation: Preise für Immobilien steigen weiter rasant an

Totale Asset-Inflation: Preise für Immobilien steigen weiter rasant an

Krisen ohne Ende: Wie sichern wir die Welternährung?

Krisen ohne Ende: Wie sichern wir die Welternährung?

Sammlergegenstände bei hoher Inflation mit massiver Überrendite

Sammlergegenstände bei hoher Inflation mit massiver Überrendite

Während die Welt sich erholt: Deutschland im Problemstrudel

Während die Welt sich erholt: Deutschland im Problemstrudel

Von einem Kaffeeliebhaber zum anderen!

Von einem Kaffeeliebhaber zum anderen!

#digitalrepublic in Hamburg eröffnet

#digitalrepublic in Hamburg eröffnet

Made in Hamburg: Inklang Lautsprecher mit German Design Award 2016 ausgezeichnet

Made in Hamburg: Inklang Lautsprecher mit German Design Award 2016 ausgezeichnet

Alle Finanzen in einer App

Alle Finanzen in einer App