Hamburg gehört nicht nur zu den größten Städten Deutschlands, sondern ist auch ein wirtschaftlicher Hotspot. Dementsprechend zieht es eine große Anzahl an Unternehmern und Selbstständigen in die Hafenstadt. Diese kommen aus allen möglichen Branchen, nicht nur der Hafenlogistik. Dabei ist es für Hamburger Unternehmer besonders wichtig, sich privat und betrieblich richtig zu versichern. Schließlich können das Umfeld und die Nähe zum Wasser spezielle Risiken verursachen.

Für den Fal des Falles … / (c) pixabay.com – stevepb

Warum Versicherungen für Selbstständige so wichtig sind

Selbstständige müssen nicht nur für ihre beruflichen Entscheidungen Verantwortung übernehmen, sondern sich auch selbst um ihre Finanzen kümmern. Daher ist es von großer Bedeutung, dass sich Unternehmer und Selbstständige richtig gegen unvorhergesehene Ereignisse sowie Notfälle absichern. Der Schutz einer Versicherung kann bewirken, dass finanzielle Stabilität gewährleistet bleibt, statt ruinösen Verlusten.

Welche Versicherungen Selbstständige auf dem Schirm haben sollten

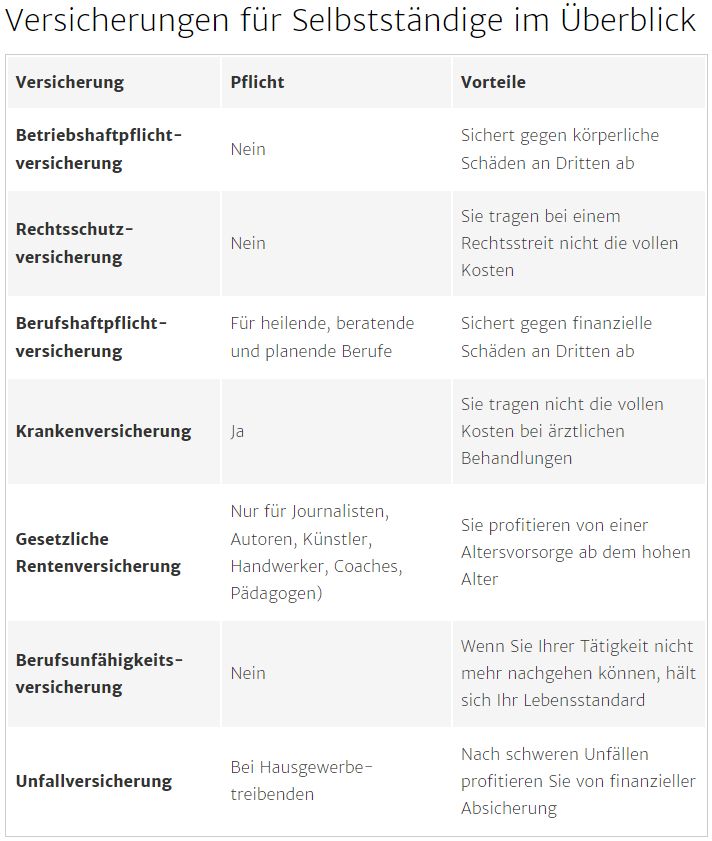

Es gibt viele verschiedene Versicherungen, deren Abschluss für Selbstständige empfehlenswert ist. Dabei decken die verschiedenen Versicherungen jeweils unterschiedliche Risiken ab. Einen Überblick über die zur Verfügung stehenden Versicherungen bietet die folgende Grafik:

Es gibt viele sinnvolle Versicherungen für Selbstständige / (c) Quelle: Lexware.de

Haftpflichtversicherung

Die Haftpflichtversicherung ist grundsätzlich für jeden Selbstständigen zu empfehlen. Das liegt daran, dass diese Versicherung Selbstständige vor Schadensersatzansprüchen von Dritten schützt, welche durch die berufliche Tätigkeit entstehen können. Begeht ein Architekt bei einem Bauprojekt einen folgenschweren Fehler, dann ist er ohne eine Haftpflichtversicherung aller Voraussicht nach finanziell ruiniert. Aber auch ein gewöhnlicher Freiberufler kann durch einen versehentlichen Vertragsbruch in finanzielle Schwierigkeiten gelangen, sodass der Abschluss einer Haftpflichtversicherung naheliegend ist.

Berufsunfähigkeitsversicherung

Neben der Haftpflichtversicherung ist die Berufsunfähigkeitsversicherung besonders wichtig für Selbstständige. Sollte ein Unternehmer einmal aufgrund einer schlimmen Erkrankung oder eines Unfalls nicht mehr dazu in der Lage sein, seiner Arbeit nachzugehen, dann springt diese Versicherung ein und zahlt das Einkommen des Unternehmers. Vor allem in einer Stadt wie Hamburg ist das ein großer Vorteil, da die Lebenshaltungskosten hier besonders hoch sind.

Krankenversicherung

Die Krankenversicherung ist für jede in Deutschland lebende Person gesetzlich vorgeschrieben. Dementsprechend gilt sie auch für Selbstständige. Als Selbstständiger besteht die Wahl zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV). Welche Krankenversicherung sich mehr lohnt, ist von der individuellen Situation abhängig. Grundsätzlich bietet die PKV jedoch eine größere Flexibilität und mehr zusätzliche Leistungen. Bei hohem Einkommen ist diese Versicherung in jungen Jahren zudem günstiger.

Betriebshaftpflichtversicherung

Sind Selbstständige in der Herstellung von Waren oder der Erbringung von Dienstleistungen tätig, dann kann der Abschluss einer Betriebshaftpflichtversicherung sinnvoll sein. Über diese Versicherung erhalten Selbstständige einen Schutz vor Schäden, welche im Rahmen von Produkten oder Dienstleistungen verursacht werden.

Versicherungen zur Altersvorsorge

Selbstständige sind nicht dazu verpflichtet, in die gesetzliche Rente einzuzahlen. Da nicht damit zu rechnen ist, dass es in Zukunft zu üppigen Auszahlungen durch die gesetzliche Rente kommen wird, ist das nicht unbedingt ein Nachteil. Es bedeutet allerdings, dass Selbstständige in diesem Fall selbst vorsorgen müssen. Hier gibt es verschiedene Möglichkeiten, wie betriebliche Altersvorsorge oder private Rentenversicherungen, die infrage kommen.

Wer braucht welche Versicherung?

Wann sich der Abschluss welcher Versicherung lohnt und wann es rausgeschmissenes Geld ist, hängt hauptsächlich von den individuellen Umständen eines Selbstständigen ab.

Freiberufler

Für Freiberufler ist der Abschluss einer Berufshaftpflichtversicherung zu empfehlen. Bei Nachlässigkeiten in der Arbeit können Fehler entstehen, die zu Schäden führen. Durch diese Versicherung können Freiberufler sich gegen den finanziellen Ruin aufgrund solcher Schäden absichern. Werden Waren oder Dienstleistungen angeboten, sollte zudem eine Betriebshaftpflichtversicherung in Betracht gezogen werden.

Unternehmer und Gewerbetreibende

Verfügen Unternehmer über eine eigene Firma, dann sind verschiedene Versicherungen empfehlenswert. Hierzu zählen neben der Haftpflichtversicherung und Betriebshaftpflichtversicherung auch Versicherungen zur Altersvorsorge. Währen die Haftpflichtversicherungen dafür sorgen, dass die finanzielle Stabilität des Unternehmens gewahrt bleibt, führt der Abschluss von Versicherungen zur Altersvorsorge dazu, dass der Unternehmer selbst im Alter finanziell abgesichert ist.

Solo-Selbstständige

Es gibt in Hamburg einige Solo-Selbstständige, die allein arbeiten und keine Mitarbeiter beschäftigen. Diese Personengruppe ist nicht so sehr auf Versicherungen angewiesen wie der Unternehmer. Eine Berufsunfähigkeitsversicherung ist sinnvoll, um auch nach einem Unfall oder bei dauerhafter Krankheit ein Einkommen beziehen zu können. Grundsätzlich sollten aber auch Solo-Selbstständige ihre individuellen Bedürfnisse und Risiken beachten und geeignete Versicherungen abschließen, sofern es einen entsprechenden Bedarf gibt.

Quelle / Foto: (c) Redaktion

Ähnliche Beiträge:

Zdf Wiso: Berufsunfähigkeitsversicherung und Alternativen

Zdf Wiso: Berufsunfähigkeitsversicherung und Alternativen

Politiker im Tiefschlaf: Deutschland weit abgeschlagen bei Digitalisierung – Rang 24 von 28

Politiker im Tiefschlaf: Deutschland weit abgeschlagen bei Digitalisierung – Rang 24 von 28

Infografik zum Bitcoin: Deutlicher Transaktionsrückgang und ungleiche Vermögen

Infografik zum Bitcoin: Deutlicher Transaktionsrückgang und ungleiche Vermögen

Gigantische Pleitewelle droht: HHer Freizeitunternehmen mit offenem Brief an die Stadt

Gigantische Pleitewelle droht: HHer Freizeitunternehmen mit offenem Brief an die Stadt

Wie Firmen in der Corona-Krise effektiv intern kommunizieren

Wie Firmen in der Corona-Krise effektiv intern kommunizieren

Neues EuGH-Urteil für Kreditverträge: So können sie eine Privatinsolvenz vermeiden

Neues EuGH-Urteil für Kreditverträge: So können sie eine Privatinsolvenz vermeiden

Wie überraschend: Ministeriumswebseite für Corona-Soforthilfebetrug kopiert

Wie überraschend: Ministeriumswebseite für Corona-Soforthilfebetrug kopiert

Besser als Gold und Aktien: Bitcoin Kurszuwachs 21,8 Prozent seit Jahresbeginn

Besser als Gold und Aktien: Bitcoin Kurszuwachs 21,8 Prozent seit Jahresbeginn